配电技术创新慢慢的变成为行业发展的主要驱动力。上期,针对低压电器市场的竞争格局与变化进行了深入的了解,本期,我们将通过《2023年中国电器行业系列白皮书》对智能配电领域的发展状况进行详尽的分析与解答。

在非电网领域,用户的设备管理方式主要以本地管理为主,智能配电在远程运维管理、故障预警及诊断方面传输受到限制,应用相对不广泛。具体如下图所示:

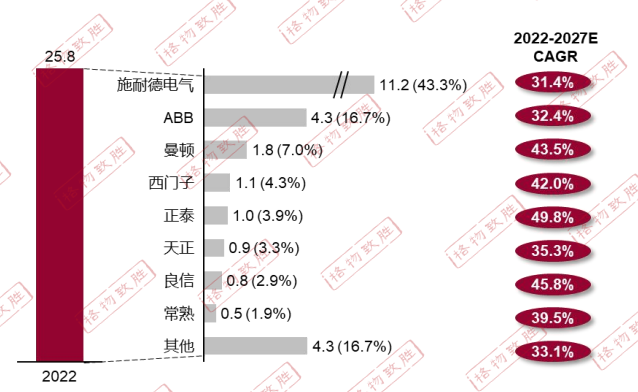

2022年,智能配电市场规模达到25.8亿元,同比2021年增长21.5%,保持快速地增长的原因是智能电网的建设和新型电力系统的大力推进。

随着我国发电量和用电量逐步上涨,大规模的电网建设为智能电网发展带来了更广阔的发展空间,促使智能电网的需求快速提升。

“碳达峰、碳中和”的提出以及数字化转型的经济大趋势,智能配电终端用电负荷呈现增长快、变化大、多样化的新趋势,加快配电网改造升级,带动智能配电高速发展。

注:1.上述市场规模不含电网领域。2.智能配电产品定义:包含智能框架、智能塑壳、智能微型断路器等元器件,不包含智能表计产品。

智能配电竞争格局方面,技术壁垒高,市场集中度较高,2022年的 GR3 达到67%,外资品牌占据智能配电市场的主要份额,内资企业虽然现阶段业绩占比不高,但是凭借多元的产品线增速迅猛,未来市场占有率急速上升。

从智能配电市场细分行业来看,业绩大多分布在在工业领域,占比达到60%左右,建筑和基础设施业绩份额相当,在工业OEM行业几乎无应用。从未来发展的新趋势来看,基础设施行业增速领跑别的行业,还在于现阶段基数较小,且其中数据中心领域业务正处于快速发展阶段;重工业处于升级改造阶段,运用数字化产品能达到降低能耗等效果。

根据以上数据,智能配电市场具有广阔的发展前途和巨大的商业经济价值,将会成为智慧城市和智慧能源发展的重要组成部分。

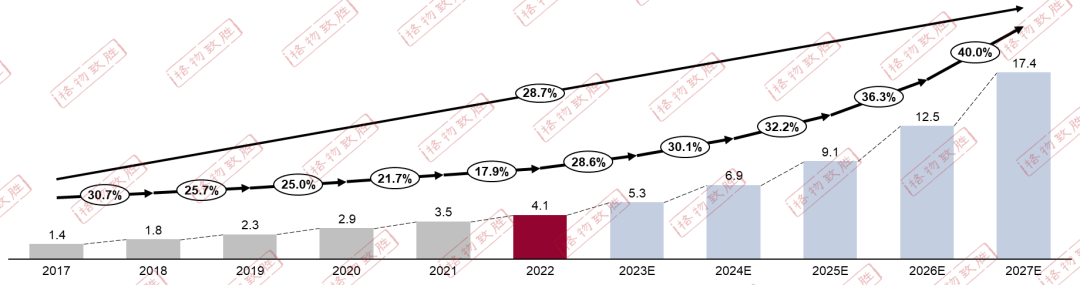

2022年,智能微断市场规模达到4.1亿元,同比2021年增长17.9%。

智能微断当前市场体量较小,但是保持了较高的上涨的速度,保持比较高的增速的问题大多是由于以下的几个维度,一是由于下业对产品的智能化、数字化要求慢慢的升高,智能微断的需求量慢慢的变多;二是技术优势,相较于常规的微型断路器,智能微断数据搜集精准度和反应速度;三是政府政策的扶持,随只能电网的建设,国家更看重电力电子技术的发展和应用,为智慧微断的推广和落地提供了有力的保障;四能够给大家提供定制化服务,能够准确的通过客户的需求量身打造智慧微断产品。

竞争格局方面,曼顿作为第一梯队,占据绝对的份额,占比达到整体市场的40%左右,曼顿智能微断业绩大多分布在在政府公建、金融、学校、商建以及民居等领域;第二梯队是以智轩、提姆、坤钤泰等专注于智能微断业务的企业为主。

细分行业来看,业绩大多分布在在公商建和智能楼宇领域,二者加总占比超过60%+;数据中心和基础设施行业由于用电安全性和快速反映要求更高,需求更大,未来业绩随着行业的发展超过其他领域的增速。

相信通过本期白皮书的解读,我们对智能配电领域有了新的了解和认识,下期,我们将会从生产制造角度继续剖析低压电器市场发展状况,欢迎持续关注!

文章出处:【微信号:电力知识课堂,微信公众号:电力知识课堂】欢迎添加关注!文章转载请注明出处。

电网总投资规模接近四万亿元,随着国内电力设施的建设逐步扩大,近几年国内的

设计手册 /

分类 /

投资额64.12万亿元,虽然受到经济转型等因素的影响近些年增速不断下降,但增速依然达到7%。依照国家“十三五”规划的目标,我国近几年经济提高速度将保持在年均6.5%以上,固定资产投资增速平稳将为

分析 /

规模达到944.3亿元,行业复合增长率达到8.5%(2016-2021年)。“十四五”期间,国内