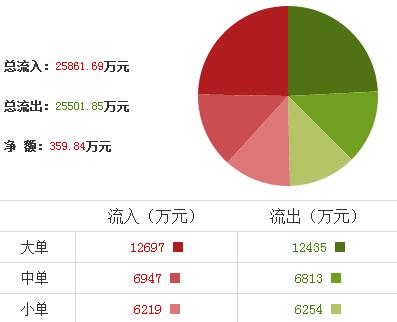

海通证券:拟非公开发行募集55 亿资金。公司拟以不低于人民币14.51 元/股,非公开发行不超过3.79 亿股(含本数)用于成都中洲城南项目、青岛中洲半岛城邦(南区)项目、惠州中洲天御花园二期项目、惠州央筑花园一期商住项目D组团以及偿还金融机构借款。公司坚持定位于“具有区域竞争力的综合地产开发商”,专注区域、深耕城市、多盘联动。本次发行将促进公司主业做大做强,逐渐增强公司核心竞争力,给予“买入”评级。

公司以房地产开发为主,经营事物的规模涉及建筑施工、物业经营、物业管理、酒店、仓储物流等多个行业的综合性企业。

高华证券:洋河股份公布2015 年业绩预告,收入为人民币160.46 亿元,同比上升9.36%,净利润为人民币53.74 亿元,同比上升19.22%。收入与我们预测的161.29 亿元预测一致,但净利润较我们的预测高5%,受到2015 年四季度股权投资收益的推动。维持买入评级。

洋河酿酒历史悠远长久,洋河大曲酒与茅台、五粮液、汾酒等并列为白酒类国家八大名酒。企业主要从事洋河蓝色经典、洋河大曲、敦煌古酿等系列品牌浓香型白酒的生产和销售。

中投证券:15年是公司业绩经过多年快速增长后的戓略调整年,近期我们组织的产业链调研发现,整个LED显示屏行业处于景气度上行的阶段,行业内主要公司的第一季度在手订单都同比大幅增长,海外市场也迎来了快速放量期,我们持续看好LED显示屏行业未来两年的前景。对于公司自身来说,经过15年的戓略调整,公司在小间距和酒庖场景运营等诸多领域的布局将在16年进入收获期,公司有望重回高速增长轨道,目前公司股价存在较大预期差,维持“强烈推荐”评级。

公司是LED全彩显示屏领域先进的运营服务企业,自2001年设立以来,专注于LED应用产品的研发、生产、销售和服务,始终坚持“品质第一”的经营理念,依托封装与应用一体化生产所形成的高性价比产品优势,致力于为客户提供全方位、高品质的LED显示及照明产品解决方案。

东北证券:VA 年初新和成与巴斯夫相继提价,目前经销商基本没有库存,市场供应偏紧,预计价格依然会保持坚挺。VD3价格有望反转,从历史经验来看,过去每次涨价要么是价格跌到低位之后各公司都有涨价诉求然后联合涨价,或者是外部因素导致停产影响供应,目前来看两个因素都存在,涨价是必然。给予“买入”评级。

公司是行业内知名的食品营养强化剂、饲料添加剂生产厂家之一,主要生产和销售辅酶 Q10、VA、VD3、微藻 DHA、植物性 ARA 等五大系列产品,产品广泛应用于食品、饲料、保健品、医药和化妆品等行业。

太平洋证券:供给侧改革、房地产行业的加速去库存及环保政策方面的趋严,将继续淘汰落后产能,加速行业整合,公司并购四川龙蟒后将作为国内当之无愧的龙头将充分受益于钛白粉价格的上涨,业绩将更具弹性,同时氯化法钛白粉等高端产品的投产将显着提高公司毛利率,未来进一步实现该品种的进口替代,我们继续维持“买入”评级。

公司主要是做钛白粉、锆制品和硫酸铝等产品的生产与销售,是国内钛白粉行业龙头企业,钛白粉产量稳居行业前三;公司钛白粉出口业务也处于行业优势地位,出口量连续三年位居国内第一,下游客户包括阿克苏诺贝尔和宣威等国际涂料巨头。

太平洋证券:光伏产业链进一步下移,布局能源互联网,高增长将会持续。公司借助光伏逆变器的技术优势,在储能电池、电站运营、新能源汽车、充电桩和微电网等方面提前布局能源互联网,光伏产业链进一步向下延伸,积极推进光伏产业链各业务多元化发展。公司2015年成立阳光电动力科技,根据规划,2016和2017年收入分别是1.25亿和2.4亿,毛利分别是0.4亿和0.72亿,2020年毛利将是2016年的4倍多。同时,近期,证监会已经核准定增申请,将增发1.2亿股和募集33亿元用于电站建设、逆变器配套项目和新能源汽车等,将进一步布局能源互联网,高增长将会持续。

公司的主营业务是光伏逆变器、风能变流器的研发及销售。是国内最早从事光伏逆变器研发与生产的企业。公司已形成以大型地面电站、厂房及建筑屋顶、家用类三大系列多种型号太阳能光伏逆变器和双馈、全功率风能变流器为核心产品的多层次产品体系。公司的主导产品太阳能光伏逆变器的市场占有率多年来稳居国内市场第一位。

招商证券:公司新能源汽车相关业务全年实现 5900 万净利润, 主要客户包括众泰、 东风、 陕西通家、重庆力帆等。2016 年是新能源汽车行业继续高速发展的一年,而公司相关业务也在走向逐步成熟中,受益于行业的快速成长而实现高速发展,我们预计公司 2016 年新能源汽车业务将继续保持高速增长态势。

公司主营业务是高压隔离开关及接地开关的生产和销售,产品覆盖12~1100kV各电压等级,主要是126kV及以上高压隔离开关,是国内规模最大的高压隔离开关生产企业之一。公司在国家电网公司总部集中招标和南方电网及其下属省份的隔离开关(含接地开关)招标中一直名列第一,市场占有率达到25.08%,优势地位显著。

安信证券:公司深耕监测业务,加大业务拓展,市场的良好需求带来主营业务的持续增长,后续 VOCs、土壤监测等细分子行业的兴起将利好龙头公司聚光。此外,我们认为公司营业利润增速高于收入增速或与毛利率提升和费用把控加强有关。公司近两年通过外延收购将产业链延伸到治理端。我们认为在 PPP 模式、水十条和海绵城市建设的推动下,水生态领域蕴含巨大投资机会,公司望凭借监测信息化的优势,通过外延并购策略持续完善产业链,逐步实现向环境综合服务商的转变,江山海绵城市、鹤壁流域治理、黄山环境治理等订单的签订只是开始,公司后续的订单仍值得期待。

公司的主营业务是研发、生产和销售应用于环境监测、工业过程分析和安全监测领域的仪器仪表。是国内领先的专注于固、液、气分析测量仪器的综合解决方案商。

中泰证券:2015 年,公司整合并出售柔性线路板、液晶显示屏模块、摄像头产品三部分业务,因出售业务产生的投资收益亦给公司带来了较大的业绩贡献。我们认为,公司未来仍有剥离非核心业务的预期,加速新能源汽车核心业务的整合、发展。1月22日港交所资料显示,主要股东Li Lu场内增持比亚迪股份(01211) 2264.5万股,耗资约8.65亿港币,变动后持股比例由 7.99%增至8.24%,彰显股东对公司发展前景的坚定信心。综合考虑多重因素,股价有足够安全边际,且具备很强向上动能。

公司主营业务可分为汽车制造、手机部件与组装、二次充电电池三大板块。从手机电池起家,先后进入汽车及手机部件业务领域,凭借高度垂直整合的经营模式,过去十年实现了收入年均50%的复合增长。作为新能源技术变革及应用的领导者,凭借强大的研发创新能力及全产业链的综合研发实力,比亚迪已推出涵盖能源生产(太阳能电池),能源传输及储存(储能电站),以及能源消费(电动汽车及LED照明)的综合解决方案,从而推动新能源产业于全球的商业化进程。

安信证券:养殖景气即将传导至后周期(饲料、疫苗)等行业,预计公司饲料业务一季度迎拐点。 当前我国能繁母猪存栏量下降趋势已接近尾声,养殖行业景气预计将逐步传导至养殖后周期(饲料、疫苗板块)。公司预混料和前端料(母猪料、仔猪料)等销售占比较大,随着养殖户盈利能力提升,对前端猪饲料需求将增加,同时公司开启“养猪大创业”,员工的调整将削减公司成本的同时还会拉动公司产品的销量 ,我们预计一季度业绩同比将大幅度增长,预计增幅 30-40%。

公司主营业务为饲料产品生产、销售和农作物种子产品的培育与推广,公司是国内最早从事畜禽、水产及牛羊预混料的企业之一,也是国内最大的预混料生产厂商之一。大北农种子产品分为水稻种子、玉米种子和棉花种子。以水稻和玉米种子为主,销售的种子品种共169个,其中自主研发的品种55个,合作研发的品种6个,购买取得的品种108个。

点击下方链接可下载优品财富App,大大的红包等您来拿~返回搜狐,查看更加多